Brandurile puternice demonstrează reziliență într-un mediu economic dificil

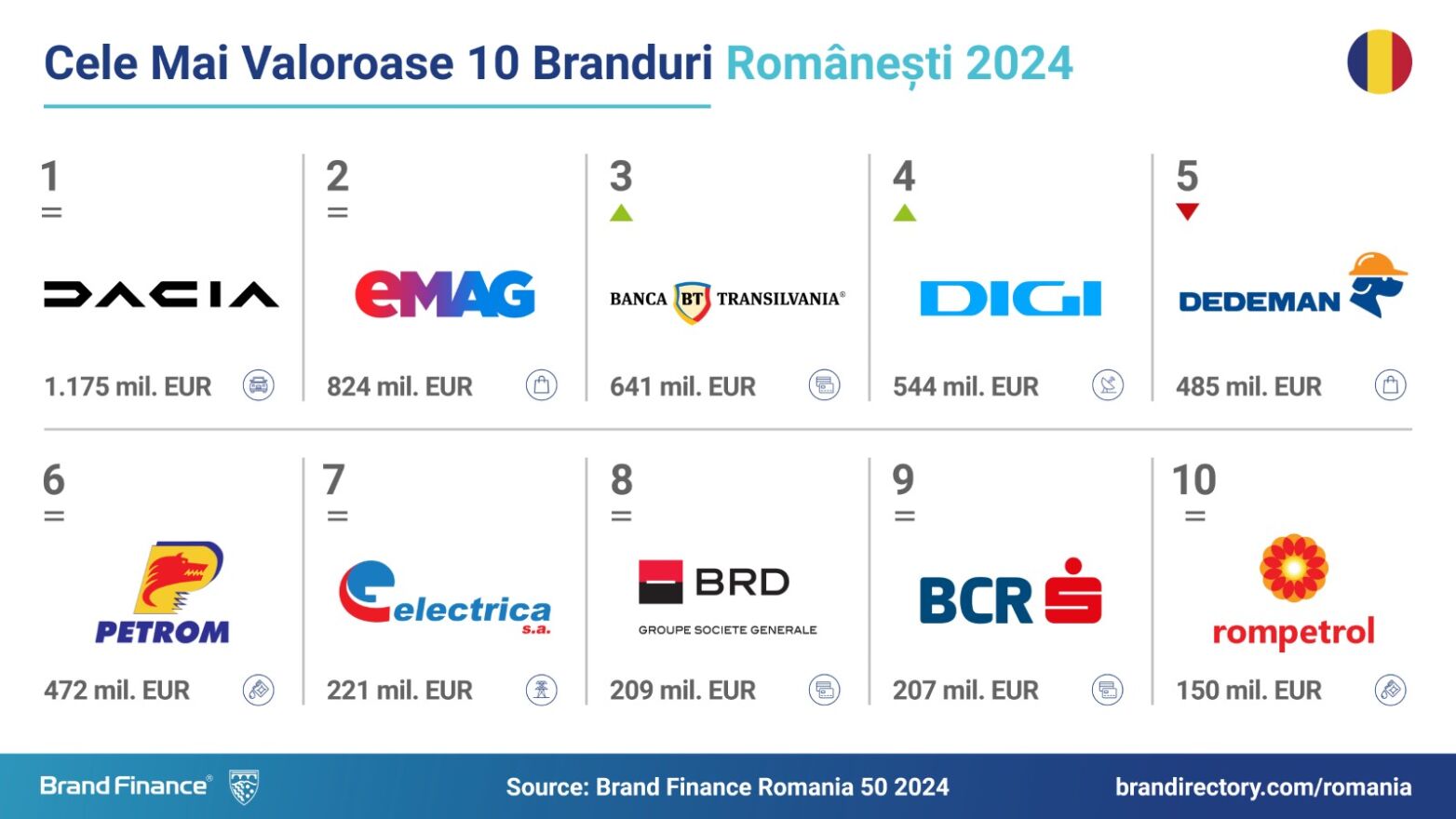

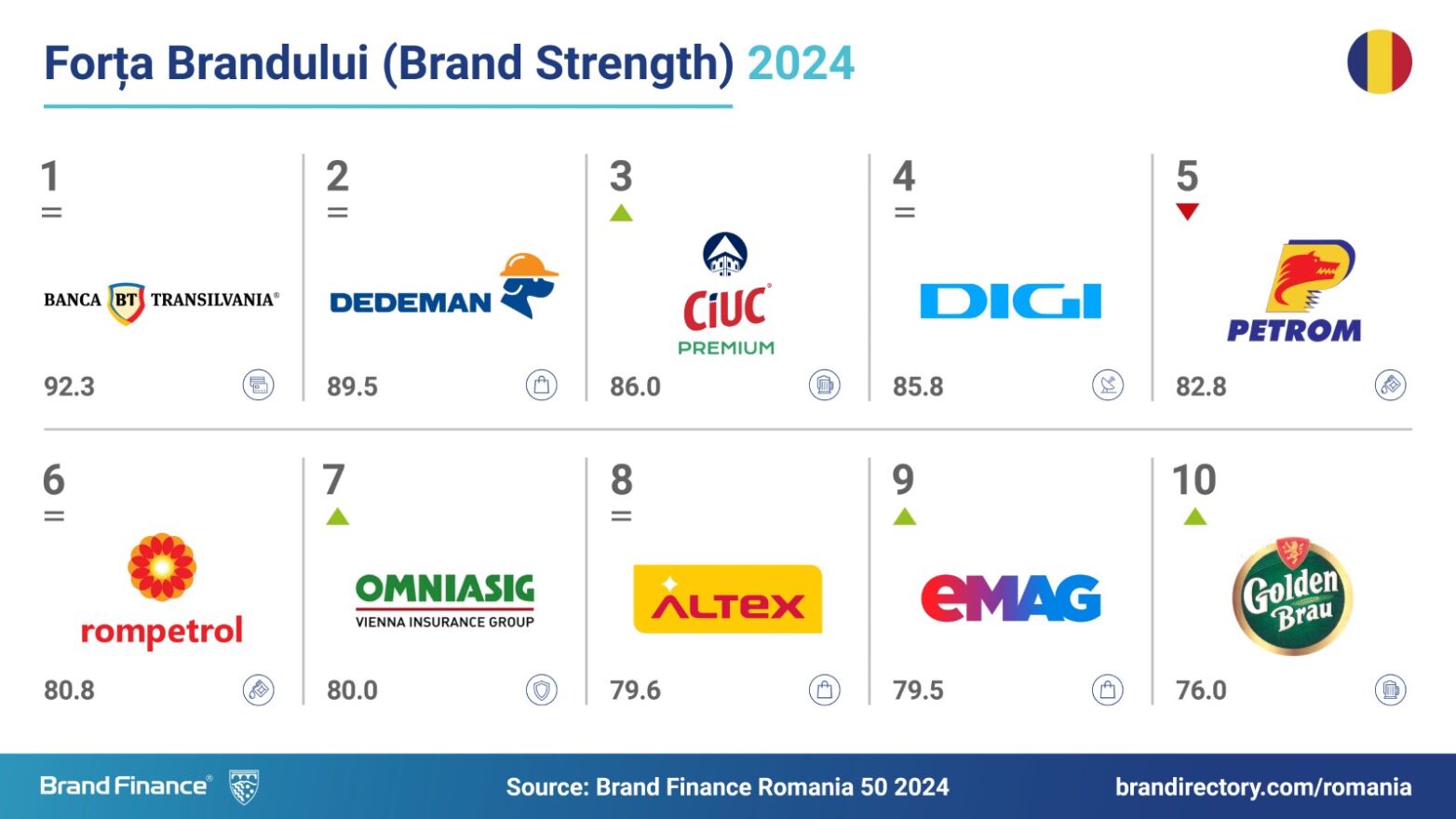

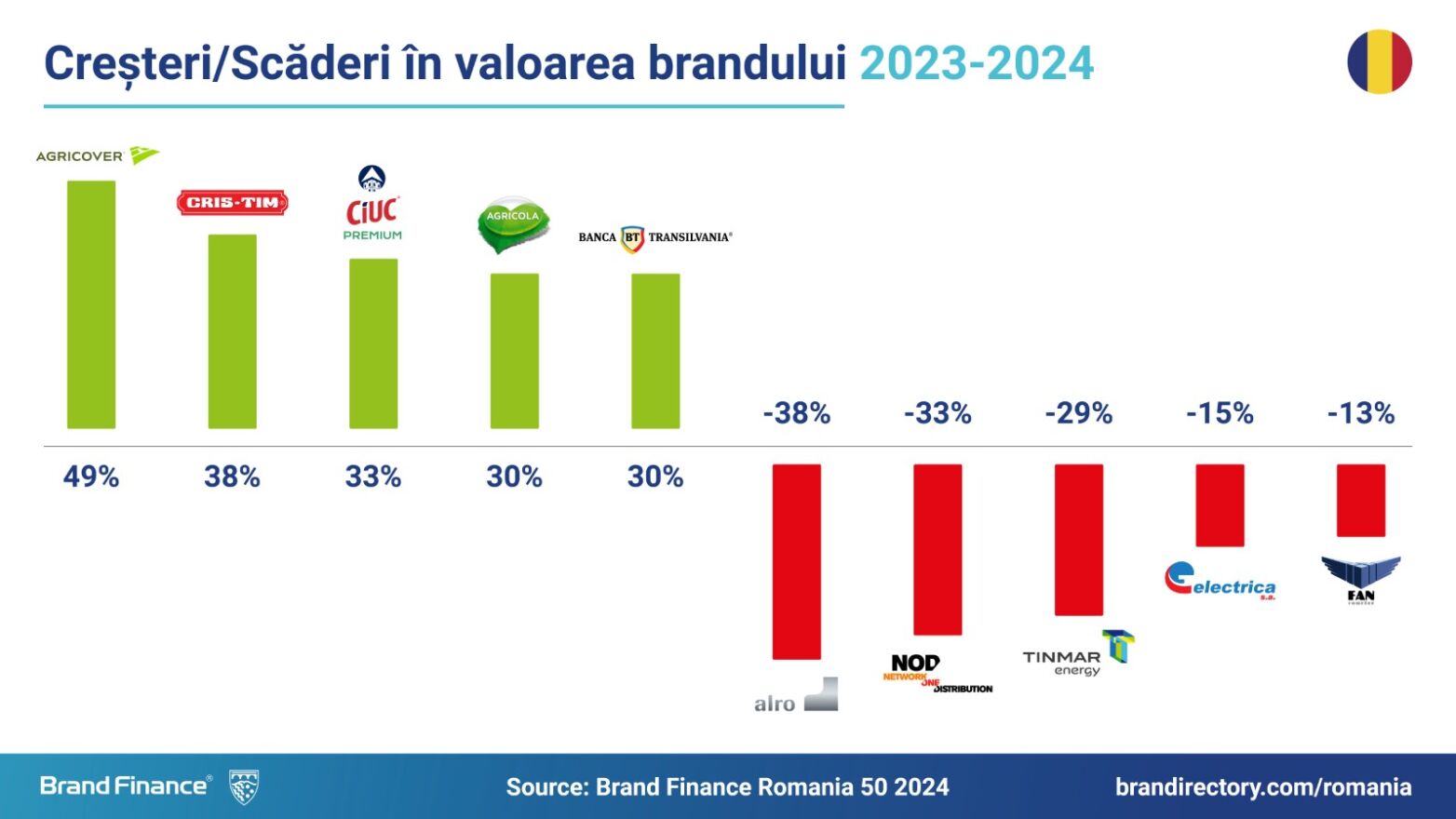

21 Mai 2024, LONDRA - Banca Transilvania urcă un loc și accede astfel pe podiumul clasamentului, pe poziția a treia, cu o creștere a valorii de 11%, până la 641 milioane de euro, conform ultimului raport Brand Finance. Banca Transilvania este de asemenea cel mai puternic brand românesc, cu un rating de elită AAA+, și pentru al treilea an consecutiv se plaseaza între cele mai puternice zece branduri bancare în clasamentul global. Creșterea brandului Banca Transilvania a fost generată de o performanță financiară solidă, preocuparea pentru transformare digitală și urmărirea satisfacției clienților.

Dacia (valoare de brand în creștere cu 11%, până la 1,2 miliarde de euro) rămâne cel mai valoros brand românesc și se distanțează pe primul loc în fața eMAG (care a scăzut ca valoare de brand pentru al doilea an consecutiv, la 824 de milioane de euro).

Revenirea Dacia (care în 2022 a pierdut temporar prima poziție în favoarea eMAG) reflectă evoluția opusă a celor două categorii înainte și după pandemie: piața auto s-a redresat pe măsură ce oamenii au început să se deplaseze din nou, în timp ce comerțul online și-a încetinit ritmul de creștere, chiar dacă obișnuința de cumpărare a consumatorilor continuă sa migreze către online.

Mihai Bogdan, Managing Director, Brand Finance Romania, comentează:

"Re-instalarea fermă a brandului Dacia la vârful clasamentului și scăderea in valoare a brandului eMAG nu reflectă și o poziție dominantă a brandurilor tradiționale, cu notorietate, în fața brandurilor din 'noua economie'; dimpotrivă, brandurile noi, create în ultimele decenii, domină detașat clasamentul.”

Sectorul de retail a arătat o evoluție mixtă, cu brandurile de top eMAG și Dedeman scăzând în valoare, iar valoarea cumulata a sectorului în scădere cu 1%; Dedeman rămâne cel mai valoros brand deținut în întregime de acționari români, dar cu valoare de brand în scădere cu 9%, la 481 de milioane euro, coborând două locuri până pe locul cinci. In mod particular, brandurile de retail farmaceutic (Farmacia Tei și Help Net) au înregistrat o ușoară creștere în valoare.

În contrast cu decelerarea economiei românești în ansamblu (creștere de numai 2% în 2023), valoarea combinată a celor mai valoroase 50 de branduri românești a crescut cu 6% față de anul anterior, ajungând la 7 miliarde de euro – dovedind încă o data că afacerile sub branduri puternice rezistă și se dezvoltă chiar și intr-un mediu turbulent.

Cu toate că economia românească nu a avut legături economice semnificative cu Rusia și Ucraina, valurile de șoc ale războiului cauzat de invazia rusă în Ucraina – care este de așteptat să continue în viitorul apropiat – pot provoca încă perturbări imprevizibile.

Brandurile noi, create și dezvoltate de antreprenori și companii private în ultimii 35 de ani, reprezintă peste 70% (ca număr de branduri) și peste 60% ca valoare de brand în clasamentul Brand Finance Romania 50 2024.

Clasamentul valoric al brandurilor a înregistrat de-a lungul anilor o rată scăzută de fluctuații, cu doar câteva mărci care intră/ies din top 50 în fiecare an. In acest an, a doua parte a clasamentului a fost mai animată, cu trei branduri antreprenoriale intrând pentru prima oară in clasament: QFort (locul 42), Autonom (locul 46) și LUCA (locul 48).

Inevitabil, pentru fiecare noua intrare, un alt brand trebuie să iasă, astfel că trei branduri prezente anul trecut nu se mai regăsesc în clasamentul din acest an, respectiv BILKA, CFR și Bucegi.

Mihai Bogdan, Managing Director, Brand Finance Romania, comentează:

"Prima jumătate a clasamentului, dominată de branduri mai înrădăcinate, arată o fluctuație scăzută - primele 10 branduri sunt aceleași ca și anul trecut – pe când jumătatea a doua este mai efervescentă, și este mult mai probabil să găsim aici viitoarele branduri de vârf. Cu toate acestea, un factor comun (și limitativ) al întregului clasament este apetitul scăzut pentru internaționalizare."

Pe lângă analiza brandurilor individuale, raportul Brand Finance Romania 50 clasifică și cele mai valoroase 10 portofolii de mărci, calculate pentru acele afaceri care utilizează mai mult de un brand pe piață. Aceste portofolii cuprind peste 40 de mărci locale bine-cunoscute, cele mai valoroase dintre ele fiind prezente și individual în clasamentul principal al celor mai valoroase 50 de branduri. Lista cu primele 10 portofolii a rămas practic neschimbată din 2017, neavând competitori care să crească suficient de accelerat pentru a intra in top 10.

Brand Finance is the world’s leading brand valuation consultancy. Bridging the gap between marketing and finance, Brand Finance evaluates the strength of brands and quantifies their financial value to help organisations make strategic decisions.

Headquartered in London, Brand Finance operates in over 25 countries. Every year, Brand Finance conducts more than 6,000 brand valuations, supported by original market research, and publishes over 100 reports which rank brands across all sectors and countries.

Brand Finance also operates the Global Brand Equity Monitor, conducting original market research annually on 6,000 brands, surveying more than 175,000 respondents across 41 countries and 31 industry sectors. By combining perceptual data from the Global Brand Equity Monitor with data from its valuation database — the largest brand value database in the world — Brand Finance equips ambitious brand leaders with the data, analytics, and the strategic guidance they need to enhance brand and business value.

In addition to calculating brand value, Brand Finance also determines the relative strength of brands through a balanced scorecard of metrics, compliant with ISO 20671.

Brand Finance is a regulated accountancy firm and a committed leader in the standardisation of the brand valuation industry. Brand Finance was the first to be certified by independent auditors as compliant with both ISO 10668 and ISO 20671 and has received the official endorsement of the Marketing Accountability Standards Board (MASB) in the United States.

Brand is defined as a marketing-related intangible asset including, but not limited to, names, terms, signs, symbols, logos, and designs, intended to identify goods, services, or entities, creating distinctive images and associations in the minds of stakeholders, thereby generating economic benefits.

Brand strength is the efficacy of a brand’s performance on intangible measures relative to its competitors. Brand Finance evaluates brand strength in a process compliant with ISO 20671, looking at Marketing Investment, Stakeholder Equity, and the impact of those on Business Performance. The data used is derived from Brand Finance’s proprietary market research programme and from publicly available sources.

Each brand is assigned a Brand Strength Index (BSI) score out of 100, which feeds into the brand value calculation. Based on the score, each brand is assigned a corresponding Brand Rating up to AAA+ in a format similar to a credit rating.

Brand Finance calculates the values of brands in its rankings using the Royalty Relief approach – a brand valuation method compliant with the industry standards set in ISO 10668. It involves estimating the likely future revenues that are attributable to a brand by calculating a royalty rate that would be charged for its use, to arrive at a ‘brand value’ understood as a net economic benefit that a brand owner would achieve by licensing the brand in the open market.

The steps in this process are as follows:

1 Calculate brand strength using a balanced scorecard of metrics assessing Marketing Investment, Stakeholder Equity, and Business Performance. Brand strength is expressed as a Brand Strength Index (BSI) score on a scale of 0 to 100.

2 Determine royalty range for each industry, reflecting the importance of brand to purchasing decisions. In luxury, the maximum percentage is high, while in extractive industry, where goods are often commoditised, it is lower. This is done by reviewing comparable licensing agreements sourced from Brand Finance’s extensive database.

3 Calculate royalty rate. The BSI score is applied to the royalty range to arrive at a royalty rate. For example, if the royalty range in a sector is 0-5% and a brand has a BSI score of 80 out of 100, then an appropriate royalty rate for the use of this brand in the given sector will be 4%.

4 Determine brand-specific revenues by estimating a proportion of parent company revenues attributable to a brand.

5 Determine forecast revenues using a function of historic revenues, equity analyst forecasts, and economic growth rates.

6 Apply the royalty rate to the forecast revenues to derive brand revenues.

7 Discount post-tax brand revenues to a net present value which equals the brand value.

Brand Finance has produced this study with an independent and unbiased analysis. The values derived and opinions presented in this study are based on publicly available information and certain assumptions that Brand Finance used where such data was deficient or unclear. Brand Finance accepts no responsibility and will not be liable in the event that the publicly available information relied upon is subsequently found to be inaccurate. The opinions and financial analysis expressed in the study are not to be construed as providing investment or business advice. Brand Finance does not intend the study to be relied upon for any reason and excludes all liability to any body, government, or organisation.

The data presented in this study form part of Brand Finance's proprietary database, are provided for the benefit of the media, and are not to be used in part or in full for any commercial or technical purpose without written permission from Brand Finance.