· Inditex representa el 18% del valor total del top 100 de marcas españolas con siete firmas dentro de la clasificación

· Santander ocupa el segundo puesto y BBVA se coloca tercero, superando a Movistar

· El sector bancario sigue siendo el más valioso aportando el 27% del valor total del ranking

Link al Estudio: https://brandfinance.com/knowledge-centre/reports/brand-finance-spain-100-2018/

Link al ránking: http://brandirectory.com/league_tables/table/spain-100-2018

Madrid, 10 de abril de 2018.- Las 100 marcas más valiosas de España acumulan un total de 113.672 millones de euros. Tendencia alcista de la valoración de las marcas españolas que experimentan más de un 5% de crecimiento en el último año, según el estudio de las Top 100 elaborado por Brand Finance, con base a información de publicaciones oficiales y canales de comunicación de las propias compañías. Aunque las firmas del conglomerado Inditex aportan el 18% del valor total de la clasificación, el sector bancario sigue siendo el que más valor representa con un 27% del total del ranking.

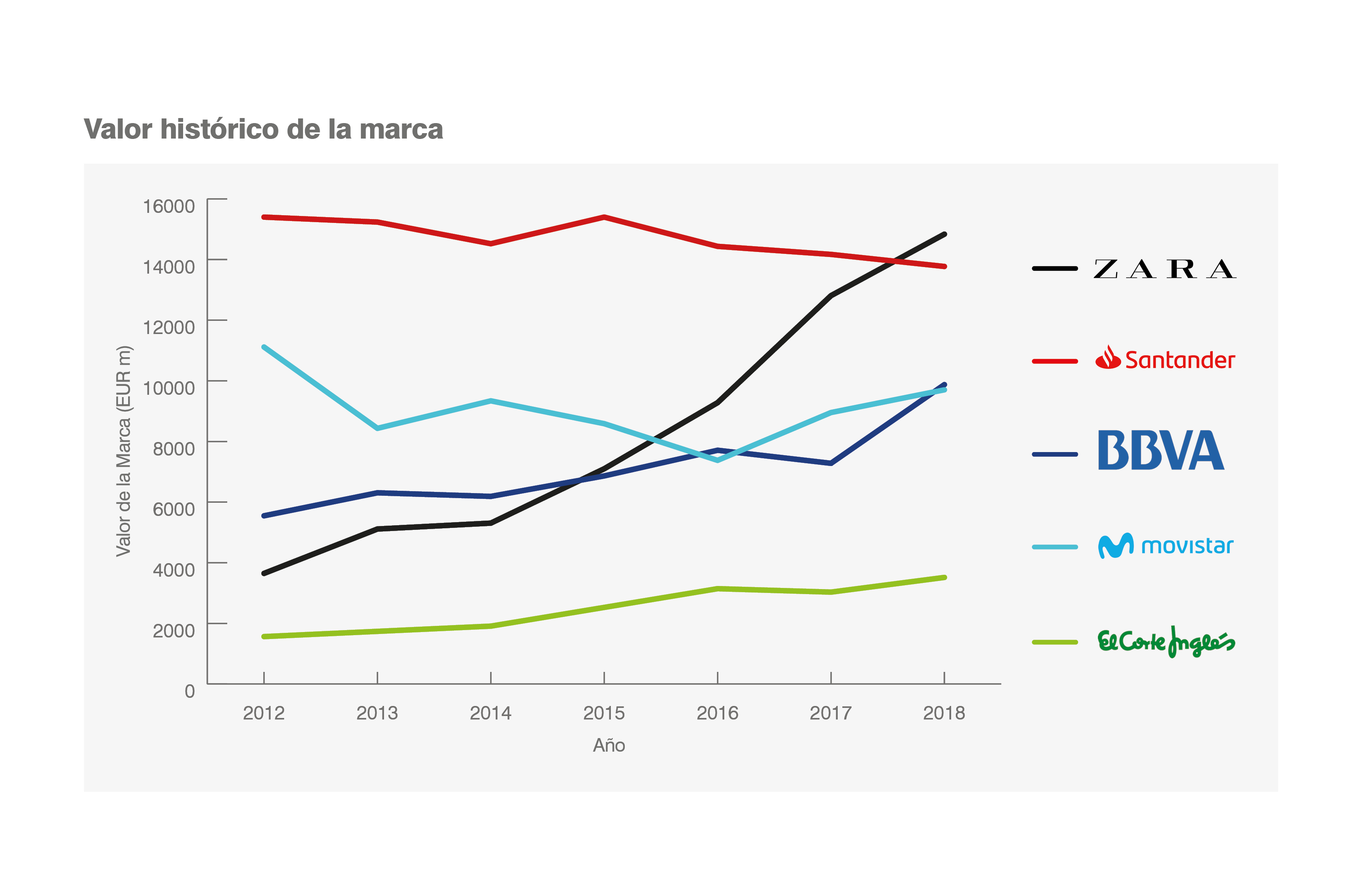

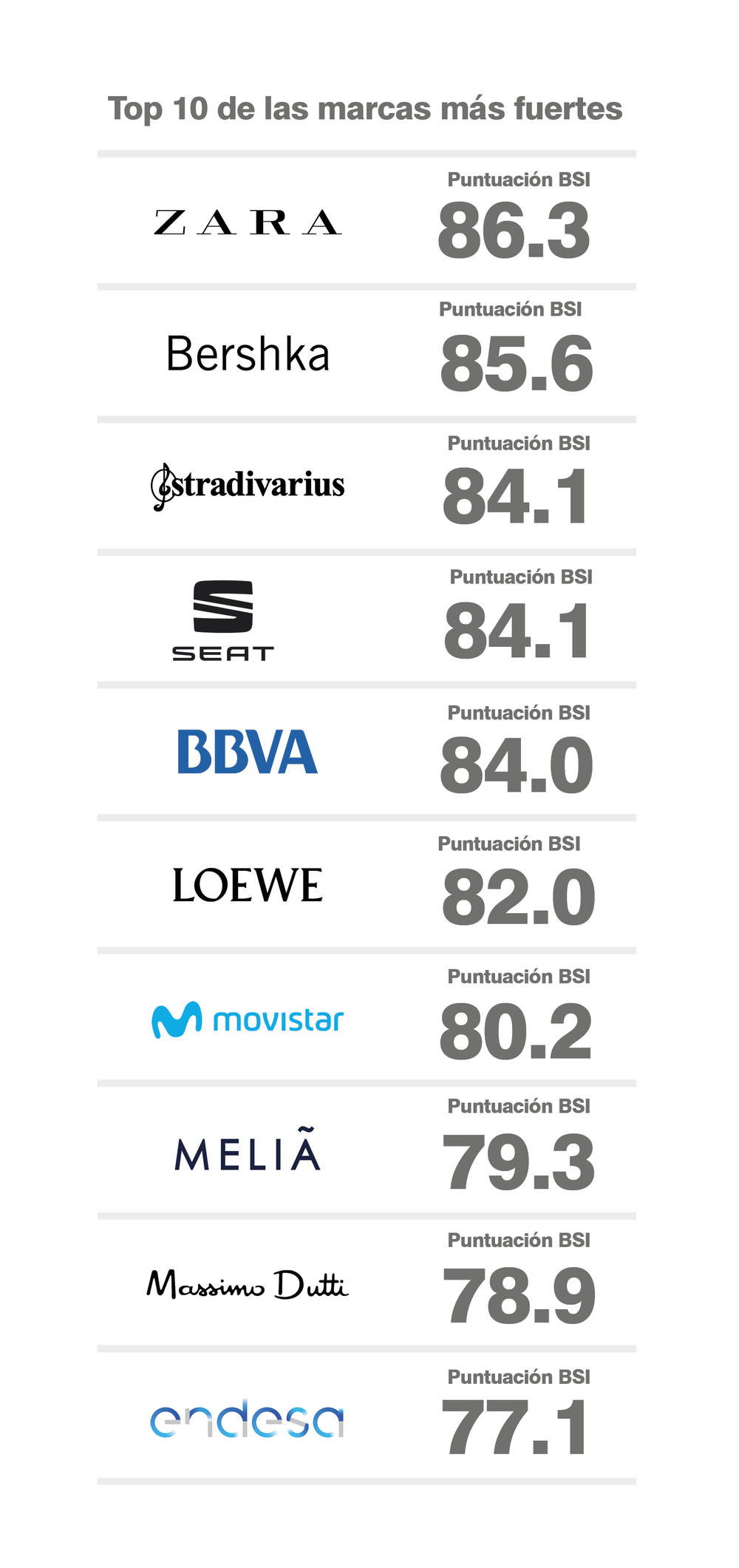

El año 2018 pone fin al reinado de Banco Santander como compañía más valiosa para dejar la corona a Zara, que ocupa el primer puesto con un valor de 14.837 millones de euros y un aumento en su valor de más del 21% con respecto al año pasado. La punta de lanza del grupo Inditex ha mejorado en todo: su cifra de negocios ha sido un 14% más alta, las previsiones de crecimiento han mejorado un 6% y sus márgenes de rentabilidad se encuentran entre los más fuertes de la industria. Zara es también la más fuerte en el Índice de Fortaleza de la Marca -BSI por sus siglas en inglés- con una puntuación de 86.3 sobre 100: “Es una de las marcas más reconocidas por el público, lejos de contentarse con un éxito a corto plazo, ha sabido mantener una inteligente política de inversión de capital en sus instalaciones creando unos beneficios que ahora recoge”, destaca Teresa de Lemus, Managing Director en España de Brand Finance.

Es más, al dominio indiscutible de Zara, el gigante de Arteixo suma seis marcas más, copando siete de las diez en el ranking que pertenecen a la industria textil. La mera presencia del Grupo Inditex significa el 18% del valor total del top 100 e incluye firmas como Bershka (puesto 15); Massimo Dutti (puesto 18), Pull and Bear (puesto 20) o el estreno de Kiddy’s Class en la lista. Además, las tres marcas españolas más fuertes pertenecen a la firma de Amancio Ortega: a Zara le acompañan en el pódium textil Bershka, en segundo lugar, y Stradivarius, en tercero.

Otras firmas de este sector que han tenido un posicionamiento destacado en la clasificación han sido Loewe (puesto 22) y Mango (30). La primera, consigue aumentar un 70% su valoración con respecto al año anterior gracias a una subida del 3% en su cifra de negocio y ha elevado sus perspectivas de crecimiento de cara a los próximos cinco años un 17%. “Ambas tendencias han sido motivadas por la reactivación del consumo de lujo en España y Europa”, destaca De Lemus.

Por su parte, Mango ha experimentado un repunte del 18% en su cifra de negocios e incrementa sus expectativas un 30% en los próximos cinco años. También ha aumentado su Índice de Fuerza de Marca, pasando de 60 a 66 con respecto al ejercicio anterior: “Esta subida radica, principalmente, en el buen uso de las nuevas tecnologías para personalizar la experiencia del cliente”, aclara la Managing Director.

A pesar de que el Banco Santander pierde el primer puesto, el sector bancario vuelve a ser el más valioso del ranking, aportando 30.949 millones de euros. Un 27% del valor total de la clasificación, en línea con el pasado año cuando se situaba solo un punto porcentual abajo, en el 26%. Además, dos de las tres marcas españolas más valiosas son bancos: el Banco Santander y el Banco BBVA. El primero desciende de posición por el abrumador crecimiento de Zara y BBVA se coloca tercero, superando a Movistar.

El Corte Inglés consolida su estatus como gran distribuidor

El Corte Inglés ocupa el quinto puesto con un aumento en su valor del 20%. “La importancia del grupo, dirigido por Dimas Gimeno, radica en el número de marcas que aporta al ranking: Viajes el Corte Ingles, Hipercor, Opencor, Supercor y Sfera”, explica De Lemus. Entre los grandes supermercados, Mercadona retrocede dos posiciones con respecto al año pasado (puesto 13), Eroski sube una (puesto 25) y conserva su escalón el grupo Día, de Ana María Llopis, en el 28.

Las adversidades meteorológicas perjudican al sector energético

En el otro lado de la balanza, uno de los sectores que más ha sufrido ha sido el energético debido a las adversidades climatológicas. Iberdrola, Endesa y Gas Natural han visto reducido su valor de marca: “En 2017 llovió muy poco, cayendo un 47% la disponibilidad de recurso hídrico. Esto supuso un aumento en los costes de producción y, como consecuencia, en los precios al consumidor final”, señala Jorge Blanco, analista de Brand Finance

Nuevas entradas en la clasificación

Un total de 18 empresas se han incorporado, por primera vez, al ranking. El cerveza y el del turismo y hostelería son los dos sectores que mayor número de marcas han introducido impulsados, principalmente, por dos grupos empresariales que han conseguido incluir buena parte de sus empresas subsidiarias en el top 100: Damm y Meliá International.

Damm ha conseguido una cifra de negocios casi un 10% superior a la del año pasado porque, según De Lemus, “ además de su gran inversión en marketing, ha sabido construir de forma muy inteligente una marca ambivalente ligada no solo al calor y al Mediterráneo, sino también a la alta gastronomía, como lo demuestra la cerveza premium Inedit, elaborada por los sumilleres del Bulli”. La marca catalana se ha convertido en la segunda más popular de España situándose en el puesto número 37, a dos de Mahou -su principal rival- y por delante de cervezas tan consolidadas como Cruzcampo (puesto 43) y San Miguel (puesto 49).

En cuanto a Meliá International, el grupo cerró el pasado ejercicio con un aumento del 4% en su cifra de negocios “gracias a una inteligente estrategia de mercado basada en un amplio portfolio de marcas que intentan ajustarse a un determinado perfil de cliente”, indica De Lemus.

Diferencia entre valor comercial y símbolo comercial: posicionamiento frente a competidores

Casi un tercio de las empresas españolas presentes en el ranking de 2018 no están sacando todo el partido posible a su marca, según expresa De Lemus: “Esto se evidencia analizando la diferencia entre el desempeño comercial (cifra del valor de la marca) y los atributos simbólicos que la firma despierta en los consumidores (recogido en la puntuación del índice de Fuerza de la Marca). Empresas tan fuertes como Repsol, ACS o Amadeus podrían capitalizar mucho mejor el símbolo de su negocio”.

La desestabilización de Cataluña genera oportunidades para otras regiones

La clasificación cuenta con 21 empresas de origen catalán, de las que ocho trasladaron su sede a otras comunidades autónomas. Ente éstas las cuatro firmas más valiosas: Caixabank, Banco Sabadell, Gas Natural y Abertis; las dos primeras a la Comunidad Valenciana y el resto a Madrid. Completan la diáspora Catalana Occidente, eDreams, Cellnex y San Miguel. Esta situación de traslados empresariales sumado a la caída de creación de nuevas empresas tras el referéndum, abre una oportunidad para que otras comunidades crezcan y atraigan nuevas inversiones: “El tejido productivo de algunas regiones puede beneficiarse y compensar el momento de la economía catalana. Es lo que ocurre por ejemplo en la Comunidad Valenciana: no solo es la nueva sede de las grandes entidades bancarias catalanas, es también el destino de su ‘fuga de depósitos’. La inversión extranjera aumentó casi un 600% durante el año 2017, y el turismo batió records históricos con 2 millones de visitas”. aclara De Lemus.

Evolución de España con respecto a otros países

Cabe destacar que las diez empresas más valiosas del país concentran casi el 60% de la clasificación de 2018. Se trata de un porcentaje muy alto si se compara con Francia, Reino Unido o EEUU, donde el porcentaje se sitúa entre el 30% y el 40%. Estas cifras representan, según el CEO de Brand Finance, David Haigh, dos tendencias características del tejido empresarial español.

Por un lado, las grandes empresas nacionales tienden a crecer mediante operaciones de fusiones y adquisiciones. Antes de la crisis económica del año 2007, España era el tercer mercado más activo del mundo por dinero invertido en operaciones de fusión tras Reino Unido y Estados Unidos. Algo que fue favorecido por la buena situación económica y la bonanza del mercado de valores que unido a un tipo de interés bajo permitió a las empresas endeudarse mucho más fácilmente -incrementando así su capacidad de pago- para poder comprar terceras empresas. A principios de 2018, el mercado de las fusiones y adquisiciones se ha reactivado y sitúa a España como el tercer país de la Unión Europea más proclive a las fusiones, tras Alemania e Italia.

Por otro lado, el sistema empresarial tiene un marcado carácter oligopólico en el que las empresas de menos peso deben hacer mayores esfuerzos para generar marcas más visibles: “Esta característica del tejido empresarial español tiende a favorecer a las grandes empresas, pero perjudica al comprador final que se ve sometido a una política de precios muy vertical”, aclara Haigh.

Contacto de Medios:

ATREVIA

Cristina Cantero Fresneda

T. +34 91 564 07 25

M. 605599356

ccantero@atrevia.com

Brand Finance

Teresa de Lemus

Managing Director

t.delemus@brandfinance.com

Acerca de Brand Finance

Brand Finance es la firma consultora más importante del mundo dedicada a la valoración y estrategia de marcas, con oficinas en 20 países. Ofrecemos claridad a expertos en marketing, propietarios de marcas e inversores, al cuantificar el valor financiero de una marca. Por su experiencia en estrategia, branding, investigación de mercados, identidad visual, finanzas, aspectos fiscales y propiedad intelectual, Brand Finances apoya al cliente a tomar decisiones acertadas que optimizan el valor de una marca y de toda la empresa cerrando la brecha entre el marketing y las finanzas.

Metodología

¿Qué es una marca?

Cuando una marca se visualiza como un activo del negocio que se puede comprar, vender o autorizar, es necesario concretar una definición más técnica. Brand Finance ayuda en el desarrollo de la norma internacional sobre la Valoración de Marcas, ISO 10668. Dicha norma define una marca como “un activo intangible relacionado al marketing incluyendo, pero no limitado a los nombres, términos, señales, símbolos, logotipos y diseños, o cualquier combinación de ellos, que tienen como finalidad identificar bienes, servicios o entidades, o una combinación de éstos, creando imágenes y asociaciones emblemáticas en la mente de los distintos interlocutores, y de ese modo, generando valor y beneficios económicos”.

No obstante, una marca contribuye a una compañía mucho más allá de lo que se puede vender a un tercero. La ‘contribución de la marca’ se refiere al beneficio económico total que un negocio deriva de su marca, desde volumen o precio premium sobre un producto genérico, hasta los ahorros que se logran sobre la competencia con menos marca.

Fortaleza de marca

La Fortaleza de Marca es aquella parte de nuestro análisis más directo y fácilmente influenciado por los responsables de marketing y la gestión de la marca. Para determinar la fortaleza de marca, hemos desarrollado lo que llamamos el Índice de

Fortaleza de la Marca (Brand Strength Index, BSI). Analizamos la inversión de marketing, el valor de la marca (es decir, el goodwill o la buena voluntad acumulada entre clientes, personal y otros interlocutores) y finalmente, el impacto de estos en el desempeño del negocio. Posterior a este análisis, a cada marca se le asigna una calificación BSI sobre 100, que alimenta al cálculo del valor de marca. Con base en la puntuación, a cada marca en la tabla sectorial de clasificación de marcas (League Table) se le asigna una clasificación que va del AAA+ al D, en un formato muy parecido al de las calificaciones crediticias. Es decir, una marca AAA+ es una marca excepcionalmente fuerte y bien dirigida, mientras que una mal calificada seguramente reciba una calificación de D.

Planteamiento

Brand Finance calcula los valores de las marcas en sus tablas sectoriales de clasificación de marcas (League Tables) utilizando la metodología 'Royalty Relief'. Con esta metodología, se estiman las futuras ventas probables que se le pueden atribuir a la marca y se calcula una tasa de royalties que se podría cobrar por el uso de la marca, es decir, lo que el propietario tendría que pagar por el uso de la marca, en caso de que no fuera propia.

Los pasos en este proceso son los siguientes:

1 Se calcula la fortaleza de marca en una escala de 0 a 100 basado en una serie de atributos como la conexión emocional, el rendimiento financiero y sostenibilidad, entre muchos otros. La puntuación se conoce como el Índice de Fortaleza de Marca (Brand Strength Index)

2 Se determina el rango de tasa de royalties para los sectores de marca respectivos. Esto se consigue al revisar acuerdos similares de otorgamiento de licencia provenientes de la extensa base de datos de acuerdos de concesión de licencias que mantiene Brand Finance y de otras bases de datos disponibles online.

3 Se calcula la tasa de royalties. La calificación de la fortaleza de marca se aplica al rango de la tasa de royalties para llegar a una tasa de royalties. Por ejemplo, si el rango de tasa de royalties para el sector de una marca es de 0-5% y una marca tiene una puntuación de fortaleza de marca de 80 sobre 10, entonces la tasa de royalties apropiada por el uso de esa marca en ese sector en particular será del 4%.

4 Se determinan los ingresos específicos de una marca estimando una proporción de los ingresos de la compañía matriz que son atribuibles a esa marca en concreto.

5 Se establecen los ingresos proyectados específicos para una marca utilizando una función de ingresos históricos, la proyección de analistas de capital y las tasas de crecimiento económico.

6 Se aplica la tasa de royalties a los ingresos proyectados para obtener así los ingresos de la marca.

7 Se descuentan los impuestos a los ingresos de la marca para obtener un valor actual neto que equivale al valor de la marca.

Downloads

Brand Finance is the world’s leading brand valuation consultancy. Bridging the gap between marketing and finance, Brand Finance evaluates the strength of brands and quantifies their financial value to help organisations make strategic decisions.

Headquartered in London, Brand Finance operates in over 25 countries. Every year, Brand Finance conducts more than 6,000 brand valuations, supported by original market research, and publishes over 100 reports which rank brands across all sectors and countries.

Brand Finance also operates the Global Brand Equity Monitor, conducting original market research annually on 6,000 brands, surveying more than 175,000 respondents across 41 countries and 31 industry sectors. By combining perceptual data from the Global Brand Equity Monitor with data from its valuation database — the largest brand value database in the world — Brand Finance equips ambitious brand leaders with the data, analytics, and the strategic guidance they need to enhance brand and business value.

In addition to calculating brand value, Brand Finance also determines the relative strength of brands through a balanced scorecard of metrics, compliant with ISO 20671.

Brand Finance is a regulated accountancy firm and a committed leader in the standardisation of the brand valuation industry. Brand Finance was the first to be certified by independent auditors as compliant with both ISO 10668 and ISO 20671 and has received the official endorsement of the Marketing Accountability Standards Board (MASB) in the United States.

Brand is defined as a marketing-related intangible asset including, but not limited to, names, terms, signs, symbols, logos, and designs, intended to identify goods, services, or entities, creating distinctive images and associations in the minds of stakeholders, thereby generating economic benefits.

Brand strength is the efficacy of a brand’s performance on intangible measures relative to its competitors. Brand Finance evaluates brand strength in a process compliant with ISO 20671, looking at Marketing Investment, Stakeholder Equity, and the impact of those on Business Performance. The data used is derived from Brand Finance’s proprietary market research programme and from publicly available sources.

Each brand is assigned a Brand Strength Index (BSI) score out of 100, which feeds into the brand value calculation. Based on the score, each brand is assigned a corresponding Brand Rating up to AAA+ in a format similar to a credit rating.

Brand Finance calculates the values of brands in its rankings using the Royalty Relief approach – a brand valuation method compliant with the industry standards set in ISO 10668. It involves estimating the likely future revenues that are attributable to a brand by calculating a royalty rate that would be charged for its use, to arrive at a ‘brand value’ understood as a net economic benefit that a brand owner would achieve by licensing the brand in the open market.

The steps in this process are as follows:

1 Calculate brand strength using a balanced scorecard of metrics assessing Marketing Investment, Stakeholder Equity, and Business Performance. Brand strength is expressed as a Brand Strength Index (BSI) score on a scale of 0 to 100.

2 Determine royalty range for each industry, reflecting the importance of brand to purchasing decisions. In luxury, the maximum percentage is high, while in extractive industry, where goods are often commoditised, it is lower. This is done by reviewing comparable licensing agreements sourced from Brand Finance’s extensive database.

3 Calculate royalty rate. The BSI score is applied to the royalty range to arrive at a royalty rate. For example, if the royalty range in a sector is 0-5% and a brand has a BSI score of 80 out of 100, then an appropriate royalty rate for the use of this brand in the given sector will be 4%.

4 Determine brand-specific revenues by estimating a proportion of parent company revenues attributable to a brand.

5 Determine forecast revenues using a function of historic revenues, equity analyst forecasts, and economic growth rates.

6 Apply the royalty rate to the forecast revenues to derive brand revenues.

7 Discount post-tax brand revenues to a net present value which equals the brand value.

Brand Finance has produced this study with an independent and unbiased analysis. The values derived and opinions presented in this study are based on publicly available information and certain assumptions that Brand Finance used where such data was deficient or unclear. Brand Finance accepts no responsibility and will not be liable in the event that the publicly available information relied upon is subsequently found to be inaccurate. The opinions and financial analysis expressed in the study are not to be construed as providing investment or business advice. Brand Finance does not intend the study to be relied upon for any reason and excludes all liability to any body, government, or organisation.

The data presented in this study form part of Brand Finance's proprietary database, are provided for the benefit of the media, and are not to be used in part or in full for any commercial or technical purpose without written permission from Brand Finance.

{kind=link}

{kind=link}

{kind=link}