Accede al informe completo Brand Finance Alcoholic Drinks 2021 aquí

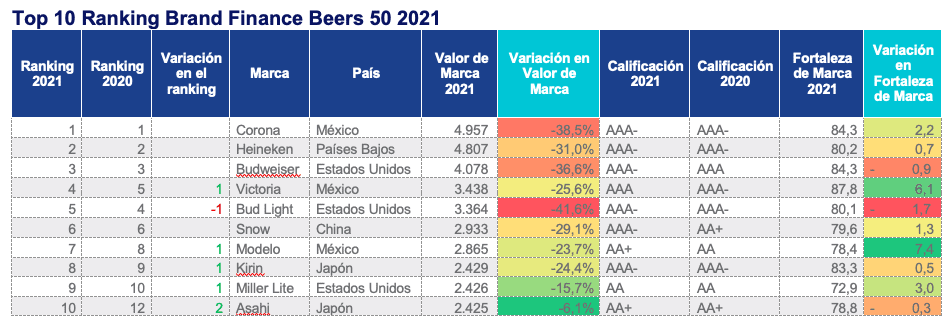

En Madrid a 2 de Junio de 2021.- Mientras que las marcas de cerveza más valiosas del mundo pierden 13.3 millones de euros con la pandemia, las tres españolas del ranking Estrella Damm, Mahou y San Miguel aumentan su valor de marca. Son los datos del último informe que analiza el valor de las 50 marcas más valiosas a nivel mundial, Beers 50 2021 de Bran Finance, la consultora líder independiente de valoración de intangibles cuyos rankings cumplen con los ISO 10668 e ISO 20671 de valoración y evaluación de marcas respectivamente y que contribuye con su la base de datos de valor de marca para crear uno de los indicadores del Índice de Innovación Global (GII) de la ONU. Con un valor de 5.822 millones de euros, la mexicana Corona se mantiene en el primer puesto del ranking.

Teresa de Lemus, Director Gerente de Brand Finance España: “La cerveceras españolas seguirá avanzando en palancas críticas de desarrollo en el contexto actual de pandemia potenciando su rol como motor de transformación social.”

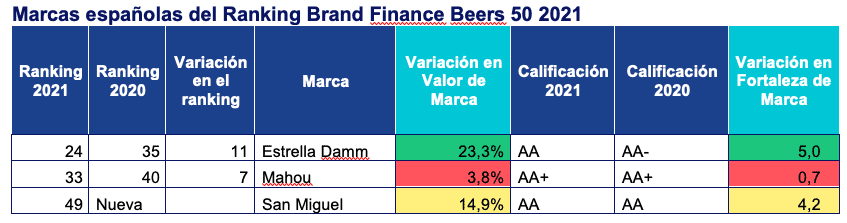

A pesar de los cierres y fuertes restricciones que está sufriendo la hostelería a causa de la pandemia, Estrella Damm, la marca líder de España en cuanto a valor de marca, ha aumentado un 23,4% subiendo hasta 11 puestos en el ranking hasta el 24 por lo que se coloca entre las 25 marcas de cervezas más valiosas del mundo. Por su parteMahou, la segunda marca de cerveza más valiosa de España, ha saltado 7 lugares en el ranking aumentado un 3,8% en valor de marca, ambos superando el crecimiento medio de la industria cervecera.

A ambas marcas les ayudó los fuertes resultados financieros que poseían antes de la crisis y la creciente demanda de cerveza que parece continuar después de la pandemia. Mahou, por ejemplo, además de capitalizar una relativa apertura más allá de su mercado central de la Comunidad de Madrid, parte de su aumento se encuentra en haber generado un creciente interés por las cervezas artesanales. Esto muestra una interesante tendencia hacia el creciente interés por las bebidas premium en España que fue estimulado por la crisis de Covid-19. Teniendo en cuenta que en muchos lugares, las cervezas se solicitan simplemente pidiendo una cerveza en lugar de pedir una determinada marca, esto supone un gran cambio que ayudará a hacer crecer el mercado en el futuro.

Como ya habíamos visto en el ranking Brand Finance España 100 2021, San Miguel, la tercera marca de cerveza más valiosa, también aumenta en valor de marca un 14,9% en este contexto y se coloca 9 puesto por encima del ranking hasta el 44. Mahou San Miguel, compañía familiar 100% española, logró cerrar 2020 sin pérdidas, obteniendo un beneficio neto de 2,3 millones de euros, lo que supone una caída del 98% respecto al ejercicio anterior debido a la pandemia que ha reducido las ventas en el canal hostelería. Aún así, la cervecera realizó un importante esfuerzo inversor para apoyar a la Hostelería, clave para la economía del país. En concreto, las ayudas brindadas por Mahou San Miguel al sector hostelero ascendieron a más de 200 millones de euros en 2020, incluyendo todo tipo de medidas para reactivar sus negocios, como la entrega extraordinaria de producto, la ampliación de sus terrazas, materiales de apoyo, decoraciones e iniciativas para atraer tráfico, así como la ampliación de las ayudas y préstamos para facilitar su funcionamiento en una situación de gran dificultad financiera debido a las restricciones a su actividad por la pandemia.

2020 y 2021 han tenido un gran impacto en el sector del alcohol en España, pero aunque casi todo parece a priori negativo, hay razones para ver brotes verdes en la recuperación y áreas de oportunidad que las marcas pueden aprovechar.

La primera ola de COVID golpeó a España como un tsunami con los hospitales colapsados el gobierno español envió a los ciudadanos a uno de los bloqueos más estrictos del mundo durante 2 meses donde sólo permanecieron abiertos selectivos comercios de los considerados "bienes no esenciales" (y el alcohol no se consideraba esencial si no estaba acompañado de alimentos). Este bloqueo estuvo acompañado por un cese total de eventos deportivos y culturales, el cierre de bares y restaurantes y una parada total virtual para el turismo internacional, uno de los pilares de la industria del alcohol en España.

Hubo una reapertura parcial en el verano de 2020, pero la apertura de clubes nocturnos, bares y otros espacios públicos condujeron a una segunda ola de contagios a la que el gobierno respondió estableciendo un "Estado de alarma" durante más de 6 meses, limitar los viajes internos y proporcionar respaldo legal a las Comunidades Autónomas para cerrar bares y restaurantes y mantener a las personas en sus hogares. Esto ahora ha terminado, pero todavía hay muchos impedimentos para la industria, uno de los principales es la prohibición efectiva de los turistas del Reino Unido, la mayor fuente individual de turistas en España.

El resultado: una reducción inmediata en las ventas por volumen de aproximadamente el 18% con una recuperación en 2021, pero, según Euromonitor, es poco probable que los niveles de 2019 se alcancen nuevamente hasta 2024, acompañado de una reducción del 42% en el gasto de los medios en 2020 en comparación con 2019 y una reducción del 23% en 2021 en comparación con 2019 según WARC Data.

Teresa de Lemus, Director Gerente de Brand Finance España: "La recuperación será paulatina y llevará tiempo, pero esta crisis también brinda a las marcas la oportunidad de reinventarse. La tradición cultural española y las ganas de volver a reunirnos con una cerveza en la mano ayudarán a la pronta recuperación."

En España, el país votado como el más "divertido" del mundo por más de 50.000 encuestados según la Investigación Soft Power 2021 de Brand Finance, la fortaleza de la industria cervecera y la industria del alcohol en general ha sido importante para contribuir a ello. El regreso de las cañas sentados en las terrazas soleadas es lo que tanto los lugareños como los turistas – y nuestras marcas -, que lentamente regresan a la costa española, han estado esperando.

Además de medir el valor general de la marca, Brand Finance también evalúa la fortaleza relativa de las marcas, basándose en factores como la inversión en marketing, las percepciones de los clientes, la satisfacción de los empleados y la reputación corporativa. Junto con las previsiones de ingresos, la fuerza de la marca es un factor crucial del valor de la marca.

Establecemos la Fortaleza de la Marca, de acuerdo a tres pilares: "Ingresos", actividades que respaldan la fortaleza futura de la marca; "Patrimonio de marca", percepciones actuales reales de nuestra investigación de mercado y otros socios proveedores de datos; "Resultado o Impacto", medidas de resultado de negocio relacionadas con la marca, como la cuota de mercado.

Según esto, la mexicana Victoria es la marca de cervezas más fuerte del mundo con una puntuación de 87.8 sobre 100, 6.1 puntos superior a la de 2020. Le siguen la brasileña Skol con 87.3 sobre 100 y la sudafricana Carling Black Label. La cerveza líder en valor de marca, Corona, ocupa el puesto 6 en el ranking de Fortaleza de Marca con una puntuación de 84,3 sobre 100, 2.4 superior a la del año pasado y una calificación de AAA-

En cuanto a la solidez de las marcas españolas, Mahou se mantiene en el puesto 22 de Fortaleza de Marca con una puntuación de 76.4 sobre 100, +0,7 mayor que la de 2020. Le sigue San Miguel en el puesto 26, con un crecimiento de +4.2 puntos y una calificación de 74.2 sobre 100. Estrella Damm escala 4 puestos en el ranking de fortaleza hasta el 35. Aunque de las tres españolas es la que registra menor puntuación (71.4 sobre 100) es la que más crece: +5 puntos.

La inversión publicitaria del sector bebidas en España descendió un -33,5% en 2021 según datos de Infoadex, pero sigue estando entre los 10 primeros sectores por inversión publicitaria controlada. Ya en 2019 el ramo cervecero desembolsó en España 55,6 millones de euros en publicidad, un 4% menos que durante el año interior.

En los últimos meses, las grandes marcas tuvieron que reinventarse, dejando a un lado lo que hacían habitualmente y enfocándose en tocar la emotividad de sus consumidores con mensajes de empatía y compromiso social. La estrategia persuasiva de Participación y contacto ha aumentado considerablemente y ha adquirido una nueva orientación: Emotividad. Busca estar en contacto con la gente, empatizar con ella, compartir emociones, sentimientos y estados de ánimo. Es el caso de Mahou en la campaña “Estar juntos”.

En este contexto de pandemia, Mahou San Miguel unió, por primera vez en su historia, a sus cuatro marcas icónicas -Mahou, San Miguel, Alhambra y Solán de Cabras- en una única campaña, “Somos Familia”, mostrando su compromiso con este sector, visibilizando a aquellos que hacen posible que los consumidores disfruten de sus productos y promoviendo la socialización responsable.

Cristina Campos, Directora General de Brand Dialogue España: “Juntarnos y disfrutar de una cerveza en una terraza es una costumbre muy española que la pandemia nos ha arrebatado. Las marcas de cerveza han cargado de emotividad, tradición, esperanza y apoyo al sector hostelero sus mensajes.”

Con “Back to bars”, Heineken le envió un mensaje de motivación a sus consumidores, mostrándoles cómo será el regreso a la diversión en establecimientos de consumo y con “Nos reuniremos de nuevo”. “Un mensaje de Guinness: brindaremos nuevamente”, así fue como la marca de cerveza llamó a sus consumidores a la resistencia, a no dejarse vencer por la pandemia y a permanecer seguros mientras dure la crisis sanitaria, para después poder celebrar todos juntos. Y en este contexto, El Águila estrena su primera campaña nacional de comunicación “Saborea tu libertad”apelando a la libertad interior que no nos ha podido quitar la pandemia.

Pero ahora es Estrella Damm quien ha dado que hablar consiguiendo reunir a más de 40 cocineros para promocionar su cerveza y solidarizarse con la hostelería, uno de los sectores más castigados en esta pandemia.“Chefs”, la campaña que ya se ha hecho viral donde los mejores chefs de nuestra gastronomía mandan un mensaje: continuarán con su esfuerzo, dedicación, ilusión e innovación. "No es sólo nuestro medio de vida, es nuestra manera de vivir".

Corona nos ha demostrado que una supuesta crisis en comunicación bien gestionada puede ser toda una oportunidad.

Al inicio de la pandemia, un estudio afirmaba que el 4% de los consumidores de Estados Unidos no comprarían la marca bajo ninguna circunstancia en estos momentos. A pesar de las supuestas asociaciones al virus, y las dificultades para la industria cervecera durante la pandemia, lo que realmente dejó huella en los consumidores fue el nombre de Cerveza Corona, algo que supieron manejar para seguir adelante con sus estrategias tanto ya planeadas como nuevas. El público habló incansablemente de una casualidad desafortunada, pero la marca supo captar esa conversación y transformarla en algo positivo. Por eso, de Cerveza Corona se debe aprender que las marcas no deben hacerse hacia atrás frente a situaciones incómodas, sino navegar hacia delante, sin miedo, con creatividad y tacto.

Las principales marcas de cerveza del mundo pierden 16.1 mil millones del sumatorio del valor de marca sectorial.

El valor total de las 50 marcas de cerveza más valiosas del mundo ha disminuido 16.126 millones de euros en 2021 (pasando de los 84.4 mil millones en 2020 a 68.3 mil millones en 2021). La mayoría de las marcas en el ranking Brand Finance Beers 50 2021 han estado batallando los efectos de las medidas de distanciamiento social provocadas por los bloqueos globales generalizados durante el último año, que disminuyeron severamente la demanda de cervezas y bebidas alcohólicas.

Teresa de Lemus, Director Gerente de Brand Finance España, comentó: "Las marcas que tenían una sólida reputación y buenos niveles de familiaridad entre los consumidores son las más preparadas para capear la tormenta de la pandemia Covid-19."

La marca belga de cerveza, Michelob, navega contra la tendencia de la industria siendo la que más crece en valor de marca (+30,9% y 993 millones de euros) que la hace escalar 13 puestos en el ranking. Durante el último año, la marca ha consolidado su posición con una presencia innovadora a través de su campaña digital "Ultra Beer Run", una iniciativa que ofrece cerveza gratis como recompensa por hacer ejercicio.

La marca australiana, XXXX (valor de marca de 633 millones de euros) y la española Estrella Damm son la segunda y tercera marcas que más crecen, un 29,4% y un 23,3% respectivamente.

Corona ha conservado el título de la marca de cerveza más valiosa del mundo, a pesar de registrar una caída del -31,9% en el valor de la marca que ahora es de 4.9 mil millones de euros. Como la bebida importada más vendida en los Estados Unidos, con presencia en más de 120 países, la marca mexicana también se ha convertido recientemente en uno de los productos del sector que más ha crecido en el Reino Unido.

Durante el último año, la marca se ha encontrado con algún contratiempo, particularmente en Estados Unidos, ya que los estadounidenses dudan en comprar sus productos debido a su similitud en nombre de la marca con el de coronavirus. Es esta parte de la opinión pública la que podría estar detrás de la ligera caída en el valor de marca de la cerveza este año. Pese a ello sigue siendo ejemplar la resistencia de la marca, una marca global fuerte y con buena reputación, que recientemente ha anunciando una iniciativa para ayudar a la industria de la hostelería a recuperarse de los efectos de la pandemia.

Victoria, aunque ha experimentado una caída del 17,6% en el valor de marca (3.4 mil millones de euros), ha saltado diez puntos en el ranking de fortaleza de marca convirtiéndose en la marca de cerveza más fuerte del mundo, con una puntuación del índice de Fortaleza de Marca (Brand Strength Index - BSI) de 87.8 sobre 100 y una calificación AAA.

Como una de las cervezas más antiguas producidas en México, Victoria se ha convertido en un firme favorito en su país de origen, donde es la más tradicional de la cartera de marcas del Grupo Modelo. Propiedad de AB InBev, la marca de cerveza mexicana se ha beneficiado indudablemente de la reputación positiva de la empresa matriz y de la fortaleza de su amplio portfolio de marcas.

El sumatorio del valor de marca de las 50 marcas de bebidas espirituosas más valiosas del mundo ha caído ligeramente 1.2 mil millones de euros, pasando de 116.9 mil millones de euros en 2020 a 115.7 mil millones en 2021. Hay que destacar el resultado de la marcas chinas en el ranking de este año.Una vez más, las marcas chinas Baijiudominan el ranking Brand Finance Spirits 50 2021, ocupando los cinco primeros puestos.

Moutai mantiene una clara ventaja en la parte superior con un valor de marca de 38.6 mil millones de euros, un +8,7% más año tras año. Los beneficios de Moutai han sufrido recientemente ya que ventas cayeron a mínimos que no veían desde hacía cinco años, achacados a la fuerte disminución en el gasto del consumidor como resultado de la pandemia. Sin embargo, la marca ha estado trabajando para aumentar sus canales de venta directa, para poder controlar los precios de manera más efectiva y expandir su capacidad de producción.

La marca Wuliangye, miembro de Baijiu, ocupa el segundo lugar con un valor de marca de 21.9 mil millones de euros fruto del aumento del 16,4% del valor de marca. Wuliangye ha prosperado desde que optimizó la estructura de sus productos, racionalizando el negocio al fusionar muchas submarcas y enfocándose en el mercado de bebidas espirituosas de alta gama.

Yanghe (que cae un -12,8% en valor de marcas hasta los 6.0 mil millones de euros), Luzhou Laojiao (que aumenta un +17,9% a 5.9 mil millones de euros) y Gujing Gong Jiu (sube un +15,2% a 3.4 mil millones de euros) completan los cinco primeros. Gujing Gong Jiu, famoso por utilizar la técnica de destilación más antigua del mundo, ha subido cuatro puestos entrando en el top 5 y empujando al gigante de whisky Jack Daniels (que disminuye un -21,9% a 2.8 mil millones) al sexto lugar.

Entrando nueva y colocándose en la posición 28 está Jiugui Jiu tras un asombroso aumento del valor de marca del 84,9% (647 millones de euros).

Teresa de Lemus, Director Gerente de Brand Finance España, comentó:

“China es el hogar del mercado de bebidas espirituosas más grande del mundo y ha florecido en los últimos años a medida que aumenta el consumo de alcohol y aumenta el poder adquisitivo. Aunque estamos comenzando a presenciar un aumento en la popularidad de los licores internacionales en todo el país, el espíritu tradicional Baijiu de la nación todavía domina en su tierra natal con impresionantes volúmenes de ventas anuales.”

Don Julio (que disminuye un -8,1% su valor de marca a 795 millones de euros) es la marca de licores más fuerte del mundo con una puntuación en el Índice de Fortaleza de Marca de 88.8 sobre 100 y una calificación AAA.

Su enfoque de mantener la autenticidad de la marca y los mismos procesos y calidad desde que fue creado por primera vez por Don Julio González en 1942 sigue siendo de suma importancia para conservar la solidez. Don Julio lanzó su mayor campaña de marketing hasta la fecha a fines del año pasado, homenajeando a su fundador y mostrando su compromiso de apoyar a las comunidades y al sector hostelería.

Montando en la ola de del tequila de mayor popularidad, particularmente en el mercado estadounidense, donde el consumo ha crecido exponencialmente en los últimos cinco años, los resultados de Don Julio han presentado fuertes ventas el pasado año. La solidez de la marca ayudó a compensar las pérdidas realizadas en otras áreas de la cartera de la empresa matriz Diageo.

El sumatorio del valor de marca de las 10 marcas de champán y vino más valiosas del mundo ha disminuido 1.3 mil millones de euros cayendo de 6.9 mil millones en 2020 a 5.6 mil millones en 2021. Esta disminución está asociada directamente a la pandemia COVID-19, a las restricciones de socialización y el cierre del sector hotelero que limitan las oportunidades para las marcas de vino y champán.

A pesar de registrar una caída del -16,1% en el valor de la marca hasta los 1.0 mil millones de euros, Moët et Chandon ha conservado el título de la marca de champán y vino más valiosa del mundo por segundo año consecutivo. Mientras la marca continúa lidiando con las consecuencias de la pandemia COVID-19, Moët et Chandon sigue siendo uno de los artículos de lujo más reconocidos y prestigiosos del mundo, ayudado por sus numerosas asociaciones de celebridades y con eventos de alto nivel como los Globos de Oro y Ascot real.

Moët et Chandon es también la marca de champán y vino más fuerte del mundo, con una puntuación de 77.9 sobre 100 en el Índice de Fortaleza de Marca y la calificación AA +. Durante el último año, la marca ha mantenido su estatus como símbolo de lujo, y continúa disfrutando de una reputación favorable entre los consumidores.

Dom Pérignon es la marca del ranking Brand Finance Champagne & Wine 10 2021 que registra menor disminución en el valor de marca este año (-3,7% a 698 millones de euros.) Propiedad de la casa de champán de Moët et Chandon, El prestigioso champán vintage ha permanecido en el punto de mira durante el último año, a través de una campaña con Lady Gaga y Nicola Formichetti, donando los ingresos de las ventas de la edición limitada Dom Pérignon Rosé 2005 a organizaciones benéficas.

La marca de vino chilena, Concha y Toro, es una nueva entrada en el ranking Brand Finance Champagne & Wine 10 2021, colocándose en décima posición con un valor de marca de 249 millones de euros. Con distribución en 135 países, Concha y Toro es el mayor productor y exportador de vino en América Latina. Durante el último año, la marca ha registrado un aumento considerable de las ventas, particularmente en el Reino Unido y los países nórdicos. Con planes de centrarse en su cartera de marcas premium y ampliar aún más su gama Casillero del Diablo, Concha y Toro no muestra signos de desaceleración en el próximo año.

Accede al informe completo Brand Finance Alcoholic Drinks 2021 aquí

FIN

Nota para los editores

Cada año, Brand Finance pone a prueba a 5.000 de las marcas más grandes, evaluando su fortaleza y cuantificando su valor, y publica casi 100 informes, clasificando marcas en todos los sectores y países. Las 50 marcas de cerveza más valiosas, las 50 marcas de licores más valiosas y las 10 marcas de champán y vino más valiosas están incluidas en el informe Brand Finance Alcoholic Drinks 2021.

El valor de la marca se entiende como el beneficio económico neto que el propietario de una marca lograría al otorgar la licencia de la marca en el mercado abierto. La fortaleza de la marca es la eficacia del rendimiento de una marca en medidas intangibles en relación con sus competidores. Consulte a continuación para obtener una explicación completa de nuestra metodología.

Brand Finance is the world’s leading brand valuation consultancy. Bridging the gap between marketing and finance, Brand Finance evaluates the strength of brands and quantifies their financial value to help organisations make strategic decisions.

Headquartered in London, Brand Finance operates in over 25 countries. Every year, Brand Finance conducts more than 6,000 brand valuations, supported by original market research, and publishes over 100 reports which rank brands across all sectors and countries.

Brand Finance also operates the Global Brand Equity Monitor, conducting original market research annually on 6,000 brands, surveying more than 175,000 respondents across 41 countries and 31 industry sectors. By combining perceptual data from the Global Brand Equity Monitor with data from its valuation database — the largest brand value database in the world — Brand Finance equips ambitious brand leaders with the data, analytics, and the strategic guidance they need to enhance brand and business value.

In addition to calculating brand value, Brand Finance also determines the relative strength of brands through a balanced scorecard of metrics, compliant with ISO 20671.

Brand Finance is a regulated accountancy firm and a committed leader in the standardisation of the brand valuation industry. Brand Finance was the first to be certified by independent auditors as compliant with both ISO 10668 and ISO 20671 and has received the official endorsement of the Marketing Accountability Standards Board (MASB) in the United States.

Brand is defined as a marketing-related intangible asset including, but not limited to, names, terms, signs, symbols, logos, and designs, intended to identify goods, services, or entities, creating distinctive images and associations in the minds of stakeholders, thereby generating economic benefits.

Brand strength is the efficacy of a brand’s performance on intangible measures relative to its competitors. Brand Finance evaluates brand strength in a process compliant with ISO 20671, looking at Marketing Investment, Stakeholder Equity, and the impact of those on Business Performance. The data used is derived from Brand Finance’s proprietary market research programme and from publicly available sources.

Each brand is assigned a Brand Strength Index (BSI) score out of 100, which feeds into the brand value calculation. Based on the score, each brand is assigned a corresponding Brand Rating up to AAA+ in a format similar to a credit rating.

Brand Finance calculates the values of brands in its rankings using the Royalty Relief approach – a brand valuation method compliant with the industry standards set in ISO 10668. It involves estimating the likely future revenues that are attributable to a brand by calculating a royalty rate that would be charged for its use, to arrive at a ‘brand value’ understood as a net economic benefit that a brand owner would achieve by licensing the brand in the open market.

The steps in this process are as follows:

1 Calculate brand strength using a balanced scorecard of metrics assessing Marketing Investment, Stakeholder Equity, and Business Performance. Brand strength is expressed as a Brand Strength Index (BSI) score on a scale of 0 to 100.

2 Determine royalty range for each industry, reflecting the importance of brand to purchasing decisions. In luxury, the maximum percentage is high, while in extractive industry, where goods are often commoditised, it is lower. This is done by reviewing comparable licensing agreements sourced from Brand Finance’s extensive database.

3 Calculate royalty rate. The BSI score is applied to the royalty range to arrive at a royalty rate. For example, if the royalty range in a sector is 0-5% and a brand has a BSI score of 80 out of 100, then an appropriate royalty rate for the use of this brand in the given sector will be 4%.

4 Determine brand-specific revenues by estimating a proportion of parent company revenues attributable to a brand.

5 Determine forecast revenues using a function of historic revenues, equity analyst forecasts, and economic growth rates.

6 Apply the royalty rate to the forecast revenues to derive brand revenues.

7 Discount post-tax brand revenues to a net present value which equals the brand value.

Brand Finance has produced this study with an independent and unbiased analysis. The values derived and opinions presented in this study are based on publicly available information and certain assumptions that Brand Finance used where such data was deficient or unclear. Brand Finance accepts no responsibility and will not be liable in the event that the publicly available information relied upon is subsequently found to be inaccurate. The opinions and financial analysis expressed in the study are not to be construed as providing investment or business advice. Brand Finance does not intend the study to be relied upon for any reason and excludes all liability to any body, government, or organisation.

The data presented in this study form part of Brand Finance's proprietary database, are provided for the benefit of the media, and are not to be used in part or in full for any commercial or technical purpose without written permission from Brand Finance.