20 de febrero de 2025, LONDRES – Brasil, Argentina y México han tenido dificultades para mejorar su posición en el ranking global de Poder Blando en la última edición del Índice Global de Soft Power de Brand Finance. Estados Unidos y China siguen siendo las naciones con mayor influencia de Poder Blando en el mundo. El Reino Unido se ubica en tercer lugar, seguido de Japón (4º) y Alemania (5º).

Brasil se mantiene estable en la 31.ª posición, mientras que Argentina cae cuatro lugares al puesto 42 y México desciende dos posiciones al puesto 43. Estas caídas se deben principalmente a puntuaciones más bajas en Gobernanza, Educación y Ciencia, y Futuro Sostenible, aunque las tres naciones continúan destacando en Familiaridad, ubicándose en las posiciones 12, 19 y 6, respectivamente.

Brand Finance elabora el Índice Global de Poder Blando a partir de una encuesta realizada a más de 170.000 personas en más de 100 países para recopilar datos sobre la percepción global de los 193 estados miembros de las Naciones Unidas. Gracias a la amplitud de la encuesta, el Índice es el estudio más completo del mundo sobre la percepción de las marcas nacionales, proporcionando un análisis detallado del estatus evolutivo del Poder Blando a medida que las naciones enfrentan cambios y desafíos globales significativos.

El Poder Blando se define como la capacidad de una nación para influir en otros en la arena internacional a través de la atracción y la persuasión en lugar de la coacción. Cada nación recibe una puntuación basada en 55 métricas diferentes para llegar a un puntaje global sobre 100 y se clasifica del 1.º al 193.º.

No toda Sudamérica está perdiendo impulso en Poder Blando. El Salvador es la marca nacional de crecimiento más rápido a nivel global, con un impresionante ascenso de 35 posiciones hasta el puesto 82. Esto se debe a mejoras en los ocho pilares de Poder Blando. Otros países de la región también han fortalecido su posición global, con Chile (54º), Colombia (61º) y Panamá (64º) mejorando su ranking.

Pilar Alonso Ulloa, Directora General de Brand Finance en Iberia y Sudamérica, comentó:

"El ranking de Sudamérica en el Índice Global de Poder Blando 2025 muestra resultados dispares. Algunos países luchan por avanzar, mientras que otros dan pasos audaces. El Salvador es la nación que más ha mejorado en el Índice. En los últimos años, ha captado la atención global al reducir la violencia de las pandillas y fortalecer su seguridad. Su posición en Negocios y Comercio también ha aumentado, en correlación con la controvertida decisión de 2021 de adoptar Bitcoin como moneda de curso legal."

El Índice 2025 revela una creciente divergencia en el potencial de Poder Blando entre las naciones, con países más fuertes, como China, avanzando rápidamente, mientras que otros, como Kiribati, quedan rezagados. Los 10 primeros países han aumentado en promedio 0.9 puntos en sus puntuaciones de Poder Blando, mientras que los 10 últimos han experimentado una fuerte caída de 3.0 puntos. Lo mismo ocurre en segmentos más amplios: dentro del top 100, las puntuaciones aumentaron en promedio 0.3, mientras que los 93 restantes descendieron en promedio 1.2, reflejando una brecha creciente donde los avances de algunas naciones se dan a expensas de otras.

Konrad Jagodzinski, Director de Place Branding en Brand Finance, comentó:

"Mientras que los expertos anteriormente postulaban que todas las marcas nacionales podrían experimentar un aumento gradual en su puntaje con el tiempo, los datos ahora sugieren un juego de suma cero, con ganadores y perdedores. La capacidad del público global para desarrollar familiaridad y admiración por las marcas nacionales parece ser finita, favoreciendo a países prominentes y a aquellos que hacen esfuerzos deliberados para destacar. Las naciones menos conocidas luchan por captar atención y afecto en este entorno altamente competitivo."

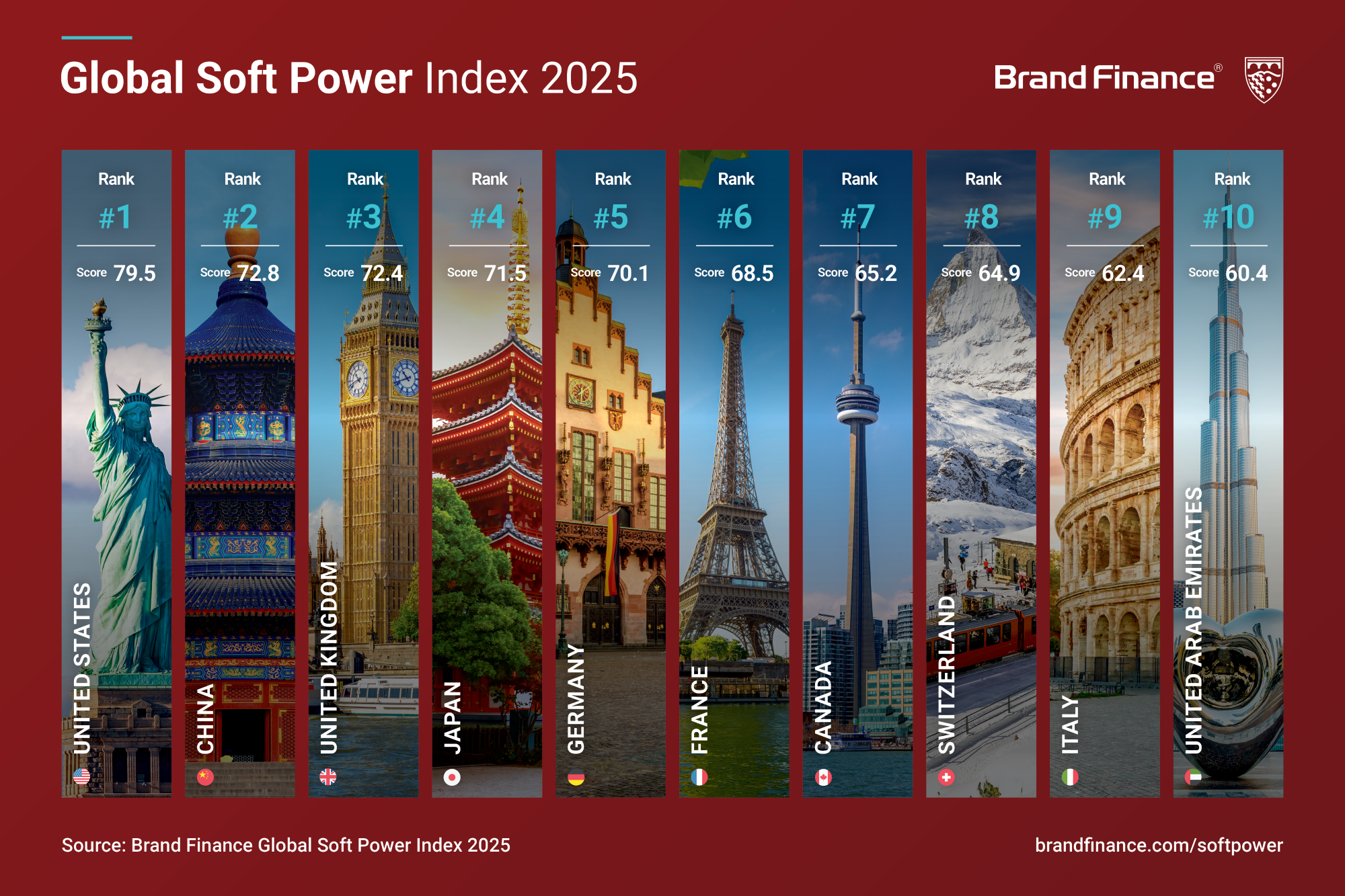

EE.UU. mantiene su posición en la cima del ranking con un puntaje histórico de 79,5 sobre 100 en el Índice Global de Poder Blando. Una vez más, lidera en los indicadores clave de Familiaridad e Influencia, así como en tres de los ocho pilares de Poder Blando, y ocupa el primer lugar en 12 de los 35 atributos de marca nacional. Sin embargo, su reputación ha sufrido una caída, descendiendo cuatro posiciones hasta el puesto 15 a nivel global, mientras que Gobernanza ha experimentado un notable descenso de cuatro posiciones hasta el puesto 10, probablemente debido a tensiones políticas internas y la polarización de la campaña presidencial en curso al momento en que se condujo la encuesta.

Por primera vez, China ha superado al Reino Unido y se ubica en el 2.º lugar con una puntuación de 72,8 sobre 100, su mejor posición hasta la fecha. Desde 2024, China ha registrado un crecimiento significativo en seis de los ocho pilares de Poder Blando, impulsado por iniciativas estratégicas como los proyectos de la Franja y la Ruta, un mayor enfoque en sostenibilidad, el fortalecimiento de marcas nacionales y la reapertura post-pandemia a visitantes.

Al mismo tiempo, la caída del Reino Unido al tercer lugar detrás de China refleja un período de estancamiento en la percepción de su marca nación. Aunque las puntuaciones se mantienen relativamente estables, la falta de progreso en pilares clave, especialmente en Negocios y Comercio, que ha bajado al sexto lugar, y Gobernanza, que ha descendido al tercero, es un argumento a favor de que el Reino Unido debería reforzar su estrategia de Poder Blando.

Brand Finance is the world’s leading brand valuation consultancy. Bridging the gap between marketing and finance, Brand Finance evaluates the strength of brands and quantifies their financial value to help organisations make strategic decisions.

Headquartered in London, Brand Finance operates in over 25 countries. Every year, Brand Finance conducts more than 6,000 brand valuations, supported by original market research, and publishes over 100 reports which rank brands across all sectors and countries.

Brand Finance also operates the Global Brand Equity Monitor, conducting original market research annually on 6,000 brands, surveying more than 175,000 respondents across 41 countries and 31 industry sectors. By combining perceptual data from the Global Brand Equity Monitor with data from its valuation database — the largest brand value database in the world — Brand Finance equips ambitious brand leaders with the data, analytics, and the strategic guidance they need to enhance brand and business value.

In addition to calculating brand value, Brand Finance also determines the relative strength of brands through a balanced scorecard of metrics, compliant with ISO 20671.

Brand Finance is a regulated accountancy firm and a committed leader in the standardisation of the brand valuation industry. Brand Finance was the first to be certified by independent auditors as compliant with both ISO 10668 and ISO 20671 and has received the official endorsement of the Marketing Accountability Standards Board (MASB) in the United States.

Brand is defined as a marketing-related intangible asset including, but not limited to, names, terms, signs, symbols, logos, and designs, intended to identify goods, services, or entities, creating distinctive images and associations in the minds of stakeholders, thereby generating economic benefits.

Brand strength is the efficacy of a brand’s performance on intangible measures relative to its competitors. Brand Finance evaluates brand strength in a process compliant with ISO 20671, looking at Marketing Investment, Stakeholder Equity, and the impact of those on Business Performance. The data used is derived from Brand Finance’s proprietary market research programme and from publicly available sources.

Each brand is assigned a Brand Strength Index (BSI) score out of 100, which feeds into the brand value calculation. Based on the score, each brand is assigned a corresponding Brand Rating up to AAA+ in a format similar to a credit rating.

Brand Finance calculates the values of brands in its rankings using the Royalty Relief approach – a brand valuation method compliant with the industry standards set in ISO 10668. It involves estimating the likely future revenues that are attributable to a brand by calculating a royalty rate that would be charged for its use, to arrive at a ‘brand value’ understood as a net economic benefit that a brand owner would achieve by licensing the brand in the open market.

The steps in this process are as follows:

1 Calculate brand strength using a balanced scorecard of metrics assessing Marketing Investment, Stakeholder Equity, and Business Performance. Brand strength is expressed as a Brand Strength Index (BSI) score on a scale of 0 to 100.

2 Determine royalty range for each industry, reflecting the importance of brand to purchasing decisions. In luxury, the maximum percentage is high, while in extractive industry, where goods are often commoditised, it is lower. This is done by reviewing comparable licensing agreements sourced from Brand Finance’s extensive database.

3 Calculate royalty rate. The BSI score is applied to the royalty range to arrive at a royalty rate. For example, if the royalty range in a sector is 0-5% and a brand has a BSI score of 80 out of 100, then an appropriate royalty rate for the use of this brand in the given sector will be 4%.

4 Determine brand-specific revenues by estimating a proportion of parent company revenues attributable to a brand.

5 Determine forecast revenues using a function of historic revenues, equity analyst forecasts, and economic growth rates.

6 Apply the royalty rate to the forecast revenues to derive brand revenues.

7 Discount post-tax brand revenues to a net present value which equals the brand value.

Brand Finance has produced this study with an independent and unbiased analysis. The values derived and opinions presented in this study are based on publicly available information and certain assumptions that Brand Finance used where such data was deficient or unclear. Brand Finance accepts no responsibility and will not be liable in the event that the publicly available information relied upon is subsequently found to be inaccurate. The opinions and financial analysis expressed in the study are not to be construed as providing investment or business advice. Brand Finance does not intend the study to be relied upon for any reason and excludes all liability to any body, government, or organisation.

The data presented in this study form part of Brand Finance's proprietary database, are provided for the benefit of the media, and are not to be used in part or in full for any commercial or technical purpose without written permission from Brand Finance.