Accede al ranking Brand Finance Gambling 25 aquí

Madrid, 2 de Marzo de 2021.- Mientras el valor de las 25 marcas de juego más valiosas aumenta, en España las marcas luchan contra la regulación y el Covid19 según el último informe que analiza el valor de las 25 marcas del sector del juego más valiosas del mundo, Gambling 25 2021 de Brand Finance, la consultora líder independiente de valoración de intangibles cuyos rankings cumplen con los ISO 10668 e ISO 20671 de valoración y evaluación de marcas respectivamente y que contribuye con su la base de datos de valor de marca para crear uno de los indicadores del Índice de Innovación Global (GII) de la ONU. La estadounidense Wynn Resorts encabeza de nuevo el ranking 2021 con un valor de 3,4 mil millones de euros, un 3,6% superior al registrado en 2020.

El sector del juego a nivel mundial, representado por las 25 marcas más valiosas internacionalmente suman este año un acumulado de 33,7 mil millones de euros, 837 más que en 2020. Este dato es especialmente relevante teniendo en cuenta que se trata de uno de los sectores más impactados por el Covid 19 y un año caracterizado por cierres, nuevas restricciones y retrasos en la reactivación de los mercados, como el latinoamericano.

Los operadores del juego en España han empezado a tomar medidas para adaptarse al nuevo escenario derivado del Real Decreto de Comunicaciones Comerciales de las actividades del juego (RDCC) aprobado en noviembre por el ministerio de Consumo Alberto Garzón para evitar el juego compulsivo y que prevé multas de entre 100.000 y un millón de euros.

La primera de las medidas ha sido la incorporación de un teléfono común para prestar asistencia a jugadores con problemas. Codere, Ebingo, Entain, Flutter, Sisal, Sportium, Wanabet y Winamax y que está previsto que se amplíe a más operadores del juego online en los próximos meses. Entre las medidas que más polémica han generado en el sector del juego, la restricción de la publicidad al horario de madrugada, entre la 1 y las 5 de la mañana, la prohibición de los bonos de captación y de los patrocinios deportivos, que sobre todo afecta a algunos clubes de fútbol que hasta ahora tenían acuerdos con los operadores del juego.

Teresa de Lemus, Director Gerente de Brand Finance España: “Las nuevas restricciones obligan a las marcas a invertir en marketing y a re-evaluar los acuerdos de patrocinios actuales para adecuarlo a la nueva legislación.”

El sector del juego en España mueve alrededor de 42.000 millones de euros anuales y da empleo a unas 84.000 personas. El impacto del Covid-19 y las últimas restricciones recomendarían aumentar la inversión en marketing que si lo uniéramos a la reputación de nuestras marcas, las hace muy susceptibles a recibir la llamada de inversores extranjeros.

Teresa de Lemus, Director Gerente de Brand Finance España: “En España contamos ya con grandes players internacionales de reconocido prestigio como Codere, Cirsa, y nuestras tradicionales Loterías y Apuestas del Estado y ONCE.”

Codere, la compañía cotizada de juego, está pasando un periodo de transición, según lo ha denominado la compañía, muy complicado. Codere vuelve a estar con problemas financieros apenas seis meses después de acordar su última refinanciación el pasado verano. Y quiere explorar alternativas corporativas para continuar a flote debido a los estragos de la pandemia. Según aseguran fuentes próximas a las conversaciones, la compañía participada por varios fondos oportunistas negocia la venta de su división 'online', la única que dio resultados positivos en su última presentación de resultados. Después de recibir varios ofertas preliminares de competidores, entre los más interesados se encuentra Novomatic, uno de los gigantes del negocio del juego en Europa.

El gigante austriaco quiere convertirse en socio de la española por el crecimiento exponencial de este segmento del juego en los últimos años. Ya la división online ofrece múltiples oportunidades de crecimiento, en parte debido a la progresiva regulación del negocio en Latinoamérica. Pero para ello necesita liquidez, especialmente para invertir en marketing, materia prima de la que no dispone para hacer frente a la caída de ingresos provocada por el cierre de sus salas de juegos (bingos, casinos y máquinas tragaperras). Codere perdió 240 millones entre enero y septiembre, afectada por los sucesivos estados de alarma en España e Italia, principalmente, sus dos mayores mercados en Europa.

Codere, cerró el ejercicio 2020 con una pérdida neta de 236 millones de euros, frente a los 61,7 millones perdidos en el año anterior, después de que los cierres y las restricciones decretadas sobre las actividades no esenciales para controlar la pandemia afectasen de manera directa a su capacidad de generación de ingresos en todos sus mercados. Las caídas más significativas se produjeron en Argentina (246,5 millones de euros), México (209,9 millones de euros) e Italia (188,6 millones de euros), añadió la empresa, que explicó que, por el contrario, sus ingresos «online» tuvieron un crecimiento «destacado» del 19,3%, hasta los 71,3 millones de euros.

Como nota positiva, entre las acciones de la marca por reavivar el negocio internacional se encuentra un importante acuerdo de patrocinio con el Club de Fútbol Monterrey Rayados, de la Liga MX de México. Según explica Codere, que también es Casa de Apuestas Oficial del Real Madrid C.F., esta nueva alianza le permite avanzar en su proyecto de expansión internacional, crecimiento de las apuestas deportivas y consolidación de marca, gracias a la visibilidad de esta en las distintas acciones de marketing y promociones del club.

El principal operador español del sector del juego es la catalana Cirsa a la que la pandemia ha llevado a perder 254 millones. El operador de juego controlado por Blackstone desde 2018 acusó una reducción del 45% de las horas productivas. El grupo basado en Terrassa (Barcelona) espera una rápida recuperación cuando la crisis sanitaria revierta y los centros de juego recuperen cierta normalidad. Ha invertido en torno a seis millones de euros en medidas de prevención sanitaria para intentar recuperar su mercado cuanto antes.

Pese a que la operativa en Europa se reabrió en junio, las nuevas oleadas de contagios volvieron a impactar en la compañía, que ha activado un importante programa de control de gastos para rebajar a la mitad los costes fijos y variables en el último trimestre. La compañía se ha asumido a los ERTE en España para mantener a su plantilla y a un sistema similar en Italia, mientras que ha tomado otras medidas en otros países con el doble objetivo de reducir costes y poder garantizar el regreso de los trabajadores una vez la situación se normalice.

Presente en nueve países, Cirsa mantiene a día de hoy cerradas sus actividades en Italia y Marruecos. En el resto de países (España, Colombia, Panamá, México, Costa Rica, República Dominicana y Perú) mantiene aperturas parciales de su actividad. En España e Italia ha sufrido además una caída significativa de la recaudación de máquinas recreativas por el cierre de bares.

Sportium, marca del grupo Cirsa, es una de las marcas que más han destacado en innovación en el último año. La compañía de apuestas ha ido incorporando sucesivos desarrollos tecnológicos dentro de toda su infraestructura. Los más llamativos han llegado precisamente durante la pandemia, que ha abierto una etapa en la que los usuarios prefieren interactuar con tecnología multicanal, así como 'contactless' para evitar el contacto físico. El equipo de I+D+i de la compañía lo ha conseguido a través de su app Sportium Assistant, que permite vincular la cuenta de cada usuario con su teléfono móvil, desde el que puede conectarse al terminal de apuestas, crear una cuenta de tienda, consultar su saldo, cobrar sus apuestas ganadoras o hacer 'cash out', entre muchas otras cosas.

Además, Sportium es la primera multinacional del sector en integrar el pago mediante Bizum en las cuentas de sus usuarios. De manera paralela, la compañía también ha desarrollado un sistema de detección y prevención basado en su 'red neuronal' capaz de realizar análisis predictivos que permiten detectar los niveles de riesgo de un usuario en un periodo de tiempo corto gracias a la inteligencia artificial. Sportium, del grupo Cirsa, es la primera casa de apuestas que ofrece un servicio de estas características, otorgando al usuario el control y la opción de elegir en todo momento lo que ve en su pantalla.

Las marcas que mejor consecución han registrado este año han sido la australiana the Lott (+45,8%) en valor de marca, la americana International Game Technology (+37,5%) y la inglesa Ladbrokes (+28,7%). Por el contrario las mayores caídas en valor de marcan las experimentan PokerStars de Canadá con una caída del -37,5% en el valor de marca, Galaxy Macau de Macau (-37,0%) y Starworld, también de Macau (-21,7%).

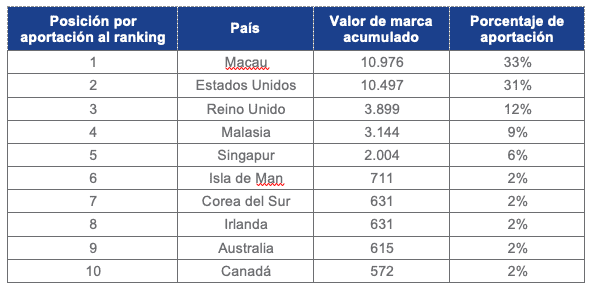

El sector está dominado por las marcas de Macau (33%) y Estados Unidos (31%) seguido de Reino Unido (12%), Malasia (9%) y Singapur (6%). El restante 10 está divido entre Isla de Man, Corea del Sur, Irlanda, Australia y Canadá, cada uno con un 2%.

Además de medir el valor general de la marca, Brand Finance también evalúa la fortaleza relativa de las marcas, basándose en factores como la inversión en marketing, las percepciones de los clientes, la satisfacción de los empleados y la reputación corporativa. Junto con las previsiones de ingresos, la fuerza de la marca es un factor crucial del valor de la marca.

En Brand Finance establecemos la Fortaleza de la Marca, segunda variable más importante además del Valor de Marca, de acuerdo a tres factores: "Ingresos", actividades que respaldan la fortaleza futura de la marca; "Equidad", percepciones actuales reales de nuestra investigación de mercado y otros socios proveedores de datos.

Aunque el valor de marca conjunto de las 25 marcas del ranking ha aumentado, la fortaleza de marca ha disminuido un promedio de 1.1 puntos respecto a 2020. La marca más fuerte en 2021 sigue siendo Galaxy Macau con una puntuación en el índice de Fortaleza de Marca (BSI en sus siglas en inglés) de 79.1 sobre 100 pero experimenta la segunda caída más fuerte en fortaleza (-8.2 puntos) por detrás de la malasia Genting que cae 8.8 puntos (70.0 sobre 100).

Por el contrario, los mayores aumentos en Fortaleza de Marca los encontramos en la estadounidense International Game Technology (+6.3 puntos) que posee una puntuación de 64.7 sobre 100, aún por debajo de la media de fortaleza sectorial que este año es de 65.3 sobre 100.

Accede al ranking Brand Finance Gambling 25 aquí

FIN

Nota para los editores

Cada año, Brand Finance pone a prueba a 5,000 de las marcas más grandes, evaluando su fortaleza y cuantificando su valor, y publica casi 100 informes, clasificando marcas en todos los sectores y países. Las 25 marcas de juego más valiosas del mundo están incluidas en el informe Brand Finance Gambling 25 2021.

El valor de la marca se entiende como el beneficio económico neto que el propietario de una marca lograría al otorgar la licencia de la marca en el mercado abierto. La fortaleza de la marca es la eficacia del rendimiento de una marca en medidas intangibles en relación con sus competidores. Consulte a continuación para obtener una explicación completa de nuestra metodología.

Brand Finance is the world’s leading brand valuation consultancy. Bridging the gap between marketing and finance, Brand Finance evaluates the strength of brands and quantifies their financial value to help organisations make strategic decisions.

Headquartered in London, Brand Finance operates in over 25 countries. Every year, Brand Finance conducts more than 6,000 brand valuations, supported by original market research, and publishes over 100 reports which rank brands across all sectors and countries.

Brand Finance also operates the Global Brand Equity Monitor, conducting original market research annually on 6,000 brands, surveying more than 175,000 respondents across 41 countries and 31 industry sectors. By combining perceptual data from the Global Brand Equity Monitor with data from its valuation database — the largest brand value database in the world — Brand Finance equips ambitious brand leaders with the data, analytics, and the strategic guidance they need to enhance brand and business value.

In addition to calculating brand value, Brand Finance also determines the relative strength of brands through a balanced scorecard of metrics, compliant with ISO 20671.

Brand Finance is a regulated accountancy firm and a committed leader in the standardisation of the brand valuation industry. Brand Finance was the first to be certified by independent auditors as compliant with both ISO 10668 and ISO 20671 and has received the official endorsement of the Marketing Accountability Standards Board (MASB) in the United States.

Brand is defined as a marketing-related intangible asset including, but not limited to, names, terms, signs, symbols, logos, and designs, intended to identify goods, services, or entities, creating distinctive images and associations in the minds of stakeholders, thereby generating economic benefits.

Brand strength is the efficacy of a brand’s performance on intangible measures relative to its competitors. Brand Finance evaluates brand strength in a process compliant with ISO 20671, looking at Marketing Investment, Stakeholder Equity, and the impact of those on Business Performance. The data used is derived from Brand Finance’s proprietary market research programme and from publicly available sources.

Each brand is assigned a Brand Strength Index (BSI) score out of 100, which feeds into the brand value calculation. Based on the score, each brand is assigned a corresponding Brand Rating up to AAA+ in a format similar to a credit rating.

Brand Finance calculates the values of brands in its rankings using the Royalty Relief approach – a brand valuation method compliant with the industry standards set in ISO 10668. It involves estimating the likely future revenues that are attributable to a brand by calculating a royalty rate that would be charged for its use, to arrive at a ‘brand value’ understood as a net economic benefit that a brand owner would achieve by licensing the brand in the open market.

The steps in this process are as follows:

1 Calculate brand strength using a balanced scorecard of metrics assessing Marketing Investment, Stakeholder Equity, and Business Performance. Brand strength is expressed as a Brand Strength Index (BSI) score on a scale of 0 to 100.

2 Determine royalty range for each industry, reflecting the importance of brand to purchasing decisions. In luxury, the maximum percentage is high, while in extractive industry, where goods are often commoditised, it is lower. This is done by reviewing comparable licensing agreements sourced from Brand Finance’s extensive database.

3 Calculate royalty rate. The BSI score is applied to the royalty range to arrive at a royalty rate. For example, if the royalty range in a sector is 0-5% and a brand has a BSI score of 80 out of 100, then an appropriate royalty rate for the use of this brand in the given sector will be 4%.

4 Determine brand-specific revenues by estimating a proportion of parent company revenues attributable to a brand.

5 Determine forecast revenues using a function of historic revenues, equity analyst forecasts, and economic growth rates.

6 Apply the royalty rate to the forecast revenues to derive brand revenues.

7 Discount post-tax brand revenues to a net present value which equals the brand value.

Brand Finance has produced this study with an independent and unbiased analysis. The values derived and opinions presented in this study are based on publicly available information and certain assumptions that Brand Finance used where such data was deficient or unclear. Brand Finance accepts no responsibility and will not be liable in the event that the publicly available information relied upon is subsequently found to be inaccurate. The opinions and financial analysis expressed in the study are not to be construed as providing investment or business advice. Brand Finance does not intend the study to be relied upon for any reason and excludes all liability to any body, government, or organisation.

The data presented in this study form part of Brand Finance's proprietary database, are provided for the benefit of the media, and are not to be used in part or in full for any commercial or technical purpose without written permission from Brand Finance.